出納帳と仕訳伝票

複式簿記において仕訳伝票での記帳が絶対ではありません。

|

事業活動を一定のルールで記帳していくことは、事業のスタートと同時に必要な知識であります。「一定のルール」とは複式簿記を意味しており、本を読むと、いきなり仕訳伝票(振替伝票)を突きつけられて、「借方」「貸方」「仕訳」とか「資産」「負債」「資本」など耳慣れない用語が連発してきます。

そして、ここまで簿記につい解説し、仕訳伝票の記帳方法について説明してきました。ところが複式簿記においても仕訳伝票の記帳方法が絶対ではありません。日頃慣れした新が「現金出納帳」や「預金出納帳」でも、複式簿記の記帳を行うことが出来るのです。

|

|

| 出納長の特徴について |

|

仕訳伝票と比べて、「現金出納帳」や「預金出納帳」には、下記のような特徴があり、中でも最大の特徴は簿記の知識を必要としない、誰にでも記帳できるやさしさにあります。

- 期初からの該当勘定科目の記帳履歴が一覧表示されていて、過去データを閲覧できること。

- 該当勘定科目の現在残高が表示されていること。

- 該当勘定科目の増加及び減少欄に記入することによって、簡単に仕訳処理がなされること。

このことは、借方や貸方区分や増加減少を貸借に分けて記載する簿記のややこしさはなく、初心者にとって大変優しい記帳方式と言えます。ただし、現金の入出金の場合は現金出納帳に、預金の出入りは預金出納帳とその都度、出納帳を切り替える必要があり、また全ての取引を記帳できない欠点を持っています。

|

| 仕訳伝票の特徴について |

|

出納帳の記帳方式と比べて、過去の履歴や残高を見ることは出来ないし、簿記の知識がある程度必要とされますが、どのような取引でも仕訳伝票1つで対応できる特徴を持っています。このことから簿記に慣れてくれば仕訳伝票での記帳のほうが伝票の切り替える必要が無く、便利であると言うことも出来ます。

|

| 出納帳で対応できる取引とは |

|

ここで少し本筋から離れますが、現在存在している資本金1億円の会社と1千万円の会社の2年分の会計伝票(約12、400枚)を分析してみますた。(複数行に記載された伝票は行数を枚数に変換しました)そのうち上記した現金や預金出納帳でも記帳できる伝票は、なんと10,600枚(86%)あり、残りの14%だけが出納帳で処理できない伝票でした。

逆に言うと、出納帳だけで処理できない取引が14%もあります。この14%を複式簿記の仕訳伝票で処理するのであれば、とても「簿記の専門知識不要な・・・」などとは言えません。もう少し説明を続けます。

いったい14%の伝票には、どんな内容があるのでしょうか。

|

| 分類 |

% |

内容 |

| 売掛金等の計上 |

6 % |

掛売りで商品を販売した、などは預金や現金の出入が無く、2つの出納帳では処理不可能(売掛金、買掛金、未払金) |

| 給与計算関連 |

3 % |

社会保険、労働保険、所得税、住民税、生命保険等の給与天引処理や事業者負担分処理 |

| 税金・保険の納付 |

2 % |

税金や保険料を給与から天引きしておき、納付期日に支払う場合の支払処理(社会保険、労働保険、所得税、住民税等の納付) |

クレジットカード

での購入関連 |

1 % |

会社名義のクレジットカードで一般経費に当たるサービスや物を購入した場合の未払処理 |

| 売掛金の相殺回収 |

2% |

売掛金回収と相殺処理の同時処理 |

| 仮払清算関連 |

仮払金の経費処理と清算処理の複合処理 |

| 商品等の雑損出 |

商品の棚卸差損や廃棄処理、寄贈処理 |

| 出張清算関連 |

0% |

国内海外の出張清算処理 |

| 倒産処理関連 |

0% |

売掛金の回収不能や倒産処理 |

| 手形回収処理関連 |

0% |

手形回収した場合の回収処理及びその後の処理 |

| 間違修正処理 |

0% |

伝票修正処理 |

| 商品棚卸処理 |

0% |

期末棚卸専用画面でプログラムでの自動処理 |

| 決算処理 |

0% |

決算処理。 |

| 繰越処理 |

0% |

決算処理。 |

| 固定資産管理 |

0% |

決算処理。 |

|

会社の大きさや業種によって多少の違いはあると思いますが、要するに、1%以下を除けば7つの会計処理に集約されています。そしてこれら7つの会計処理は、たとえ仕訳伝票を熟知しても簡単に記帳できないのです。これらを仕訳伝票を使用することなく会計処理する方法を14%の中で最も多い売掛金管理を例に説明しましょう。

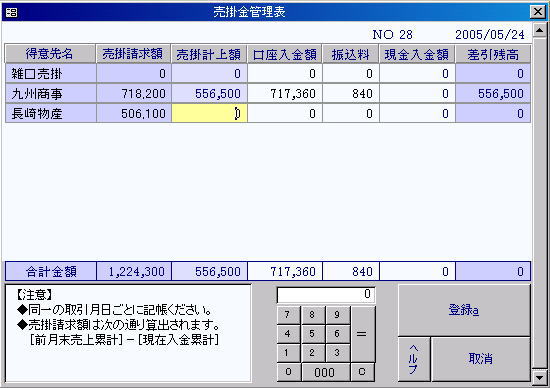

下は複式簿記の仕訳伝票を使って次の2つを記帳した例です。

- 九州商事の前月分請求額(718,200円)を振込手数料(840円)を差引かれて口座入金しました。

- 九州商事に対して当月売上高(556,500円)を売上計上しました。

上記の例を「売掛金管理表」を使って出納帳形式で処理すると以下の様になります。

|

- 上図のように売掛金専用の得意先別売掛管理表を設ければ、現金や預金出納長と同様に直感的に処理でき、以下の特長があります。

- 得意先別に売掛請求額が併記され、いちいち売掛帳で調べる必要がありません。

- 売掛計上と回収が同時に記帳でき、振込手数料までも管理できます。

- 全ての得意先が売掛金残高とともに一覧表示されて、同次元で管理できます。

(上記の例では長崎物産にも 560,100円の売掛残があることを表しています。)

九州商事の売掛金計上欄に入力し[登録]ボタンを押すだけで自動的に仕訳伝票が発行されます。このことによって全く仕訳伝票を意識することなく、しかも得意先売掛金管理と仕訳処理が同時に行われ、一方の処理忘れも無くしています。

さらに、売掛金等の計上と同様に、給与計算や税金・保険の納付処理等も専用画面で出納帳と同様の方式で処理できれば、ほぼ100%の会計処理を出納帳方式で記帳できることになります。

|

以上のように、仕訳になれない間は、極力出納帳を使用したほうが、過去の履歴や残高が閲覧でき、間違いも少なく、何よりも直感的でやさし記帳が可能になります。そして日常での記帳は、ほとんど出納帳で対応できることが理解できました。

|

Last Updated : 2006.8.15 |

|